【生技新創稅務系列】

時序進入5月報稅季節,對於創業者而言除了產品研發、公司經營之外,還需要了解公司風險成本、營所稅、營業稅等,面對眾多憑證與報稅規定,究竟在公司剛成立時該如何報稅呢?

國家新創奬特舉辦創新創業工作坊,邀請安侯建業聯合會計師事務所、智齡科技康仕仲執行長來到工作坊中,和與會的初創團隊們探討相關稅法規定,並分享初創企業的稅務規劃與實務應用的經驗,藉由創新創業工作坊協助新創團隊做好籌劃與管理。也在工作坊結束後,由國家新創獎團隊將其中主講議題彙整以系列專欄方式,讓生技及新創企業經常詢問的稅務問題得到解析。

系列一:慎選投資架構贏在起跑點

講者:安侯建業聯合會計師事務所稅務投資部 葉建郎會計師

依據經濟部工業局2019生技產業白皮書,台灣生技產業現階段以製藥、醫療器材、應用生技及健康福祉領域為發展目標,2018年營業額已突破新台幣(下同)5,000億元產值,約較2017年成長5.6%;民間投資額達到552.64億元,較2017年成長5%;另透過行政院國家發展基金投資生技公司,截至2018年底共計14家,投資金額約46.45億元。而為加速產業轉型升級,經濟部期以創新驅動新興生技產業的成長,為我國經濟發展注入新能量。

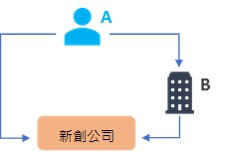

- 採直接投資與透過國內公司投資新創公司,稅負哪裡不一樣?

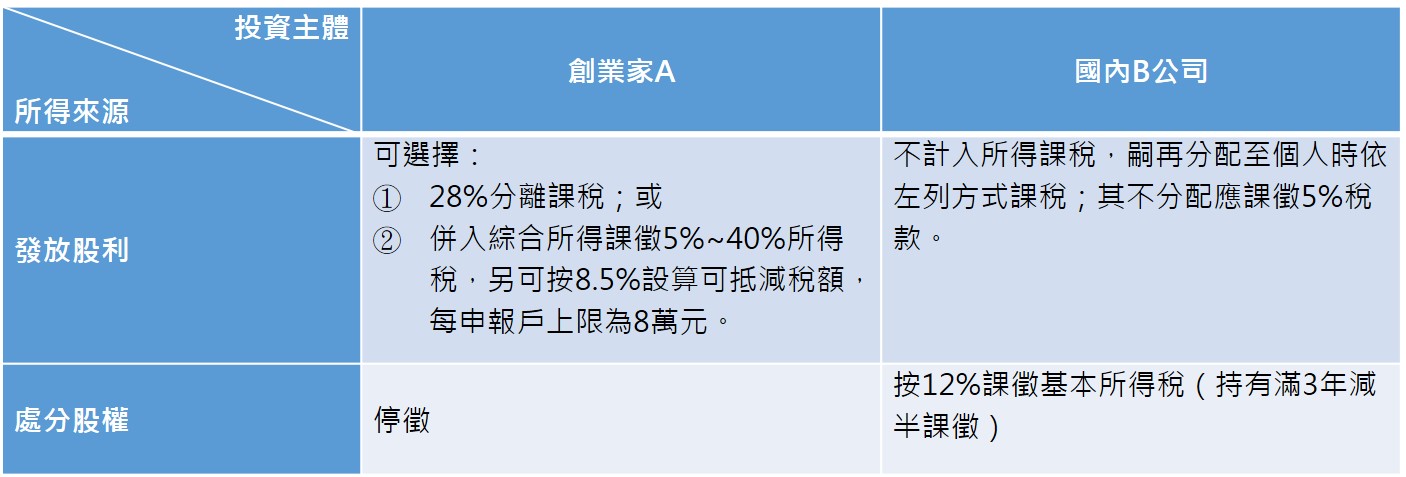

創業家A對於新創公司之投資,除直接投資外,另可採透過國內B公司之間接投資方式,以增進企業治理之彈性及未來之傳承安排,二者之稅負效果亦有不同。若係透過B公司投資,新創公司於發放股利時不需課徵營利事業所得稅,嗣盈餘再分配至個人時課徵綜合所得稅,其盈餘保留在B公司不分配應課徵5%營利事業所得稅。而在處分股權部份,假設新創公司與B公司皆為股份有限公司,且均已依公司法規定發行股票,其買賣新創公司及B公司股份尚不發生課徵所得稅問題,而應課徵3‰證券交易稅,但若由B公司處分新創公司股權,應課徵12%基本所得稅(持有滿3年減半課徵)。茲將相關所得稅負重點整理如下表:

- 僑外資之稅負有何不同?

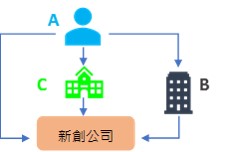

若是透過國外C公司間接投資新創公司,則新創公司在發放股利予C公司時,需按21%扣繳所得稅,看似低於直接分配至個人的28%所得稅負,惟於受控外國企業(CFC)法制實施後,當新創公司分配股利時,縱使C公司未為盈餘之再分配,其個人股東仍有另申報海外所得課徵20%基本所得稅之需,最終稅負可能達36.8%【21%+(1 - 21%)×20%】,反較以個人直接投資取得股利課徵28%所得稅高。由於CFC法制將於「境外資金匯回管理運用及課稅條例」施行期滿(即110年8月14日)後1年內由行政院核定施行日期,加以金融帳戶資訊自動交換所帶動全球反避稅浪潮,為創業家於採行合適的投資架構時所應留意之處。

其他議題解析請期待系列二與系列三之分享~

-

追蹤我們 ▎

-

-

Copyright © 2012 - 2024 Research Center for Biotechnology and Medicine Policy (RBMP). All Rights Reserved