【生技新創稅務系列】

時序進入5月報稅季節,對於創業者而言除了產品研發、公司經營之外,還需要了解公司風險成本、營所稅、營業稅等,面對眾多憑證與報稅規定,究竟在公司剛成立時該如何報稅呢?

國家新創奬特舉辦創新創業工作坊,邀請安侯建業聯合會計師事務所、智齡科技康仕仲執行長來到工作坊中,和與會的初創團隊們探討相關稅法規定,並分享初創企業的稅務規劃與實務應用的經驗,藉由創新創業工作坊協助新創團隊做好籌劃與管理。也在工作坊結束後,由國家新創獎團隊將其中主講議題彙整以系列專欄方式,讓生技及新創企業經常詢問的稅務問題得到解析,以下為本系列之第二篇說明創業夥伴之出資的稅務問題。

系列二:創業夥伴出資學問大

講者:安侯建業聯合會計師事務所稅務投資部 葉建郎會計師

新創團隊成員中,有人擁有創業必要之第一桶金,有人擁有公司發展之關鍵技術,也有人擁有業務開發或市場行銷之能力。依據現行法令,在設立公司時,創業家除了以現金及公司事業所需之財產方式出資外,特定公司型態亦得以勞務出資方式,因此創業家們可以結合各項公司營運所須資源,籌設新創公司。以下就生技新創夥伴經常詢問有關以現金以外之技術及勞務出資的稅務問題,於創新創業工作坊分享會後,我們將主講議題彙整以系列專欄方式,彙整相關重點,協助創業家做好籌劃及管理,避免日後面臨非預期的稅負成本而影響公司營運。如有任何適用疑義,也歡迎洽安侯建業聯合會計師事務所團隊專家予以協助。

- 技術出資稅務上應注意什麼?

創業家作價投資新創公司之技術等無形資產,雖在會計處理上應依有系統之方法分期攤銷認列費用;惟依所得稅法規定,如該等無形資產為未取得專利權之專門技術,由於未有法律賦予之使用年數作為計算攤折之標準,恐有無法在稅務申報上認列相關攤銷費用之疑慮。

而在出資之創業家所得稅課徵方面,上述無形資產所抵充出資股款之金額超過無形資產成本及必要費用(得按所抵充出資股款之30%計算)部分,屬於財產交易所得,應由該出資人於股權取得年度申報課徵所得稅。然此種課稅時點往往成為創業家資金壓力,政府對此訂有緩課之優惠,亦即得俟股份所有權移轉或送存集保時再按當日時價扣除取得成本及必要費用(除生技新藥公司高階專業人員取得之技術股外,得按當日時價之30%計算),於移轉或送存集保年度課稅。

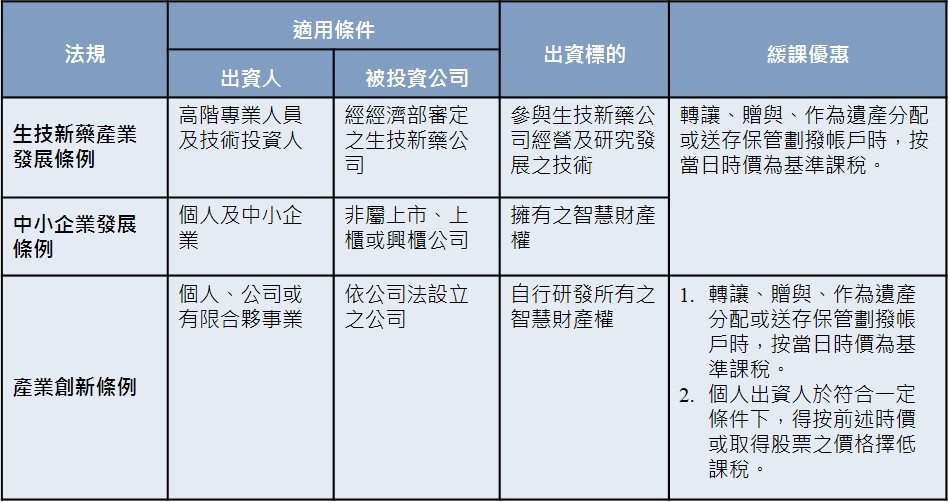

考量新創公司若經營有成,其股價將水漲船高,選擇適用前述之緩課優惠者,雖能有課稅上之延緩,但其稅負反較未適用者為高,為免影響政府制定技術股緩課之良法美意,因此於產業創新條例訂有個人出資人於符合一定條件下,得於股份移轉或送存集保時,選擇依當日時價或取得股票之價格較低者課稅。應留意該擇低課稅之措施目前尚不適用於生技新藥產業發展條例及中小企業發條例之技術股緩課優惠,茲將不同條例之相關優惠措施整理如下表,另提醒創業家應留意相關申請期限之規範,以免因逾期而影響權益。

- 技術出資與勞務出資有何不同?

創業家除可以技術出資外,另有勞務出資之方式,兩者有下列不同之處:第一、勞務出資依據公司法規定,僅適用於閉鎖性股份有限公司,另須注意以勞務作價之股數,不得超過公司發行總股數之一定比例;第二、技術出資通常需檢附鑑價報告,對於創業家來說也是一項成本,而勞務出資則無鑑價之問題;第三、以技術出資可有前述緩課優惠適用,而勞務出資下,倘若公司章程規定其取得之股權於一定期間內不能轉讓,應於該一定期間屆滿日按每股時價計算所得課徵所得稅。

至於勞務出資與員工酬勞之股份基礎給付有何差別?後者在稅上是否有優惠之適用?將彙整於本系列之下期~

-

追蹤我們 ▎

-

-

Copyright © 2012 - 2024 Research Center for Biotechnology and Medicine Policy (RBMP). All Rights Reserved