【生技新創稅務系列】

優秀人才如公司資產般重要,但公司雇用員工的同時,員工也在替公司打分數,而當待遇與期待有落差,可能就會導致人才外流。對於白手起家的創業家而言,找到並留住人才是創業成功的關鍵之一;剛起步的新創公司通常無法祭出高薪,如能善用股票作為獎酬工具,也可以達到吸引人才的效果。

國家新創奬特舉辦創新創業工作坊,邀請安侯建業聯合會計師事務所、智齡科技康仕仲執行長來到工作坊中,和與會的世延生醫、見臻科技、來富可得生技、炬銨生技、富山福祉、智準生醫等初創企業家們探討相關稅法規定,並分享初創企業的稅務規劃與實務應用的經驗,藉由創新創業工作坊協助新創團隊做好籌劃與管理。也在工作坊結束後,由國家新創獎團隊將其中主講議題彙整以系列專欄方式,讓生技及新創企業經常詢問的稅務問題得到解析,以下為本系列之第三篇,說明創業夥伴如何善用不同獎酬工具做好人才管理。

系列三:活用股票獎酬制度助您留住人才

講者:安侯建業聯合會計師事務所稅務投資部 葉建郎會計師

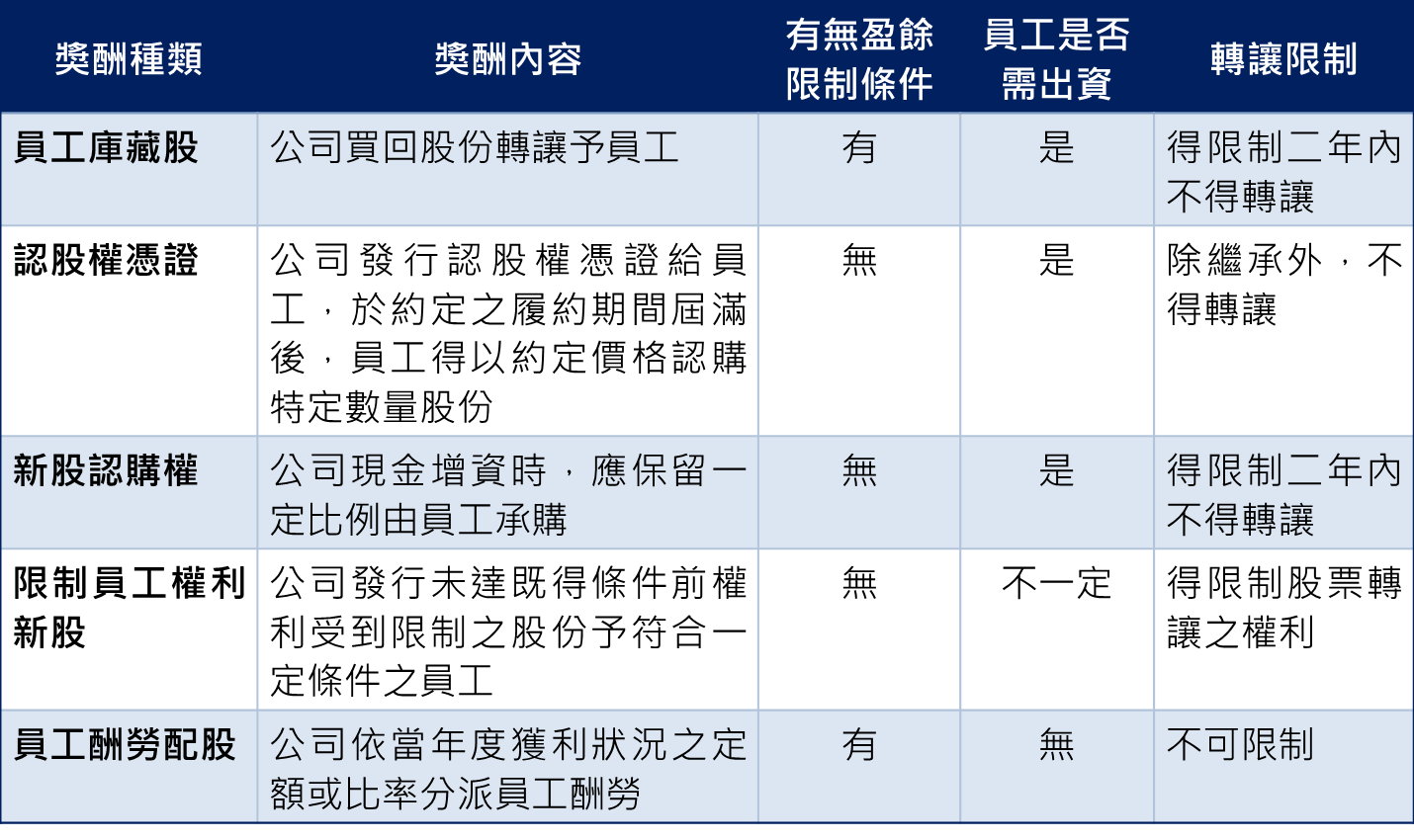

- 員工酬勞之股份基礎給付有哪些?與勞務出資有何差別?

勞務出資僅適用於閉鎖性股份有限公司,讓擁有能力但無資金之創業家參與公司募資;員工酬勞股份基礎給付之適用則不以閉鎖性股份有限公司為限,且其適用對象較為廣泛,並可及於符合一定條件之控制公司或從屬公司之員工。員工股份獎酬之方式一般有員工庫藏股、認股權憑證、新股認購權、限制員工權利新股及員工酬勞配股等,茲將不同獎酬方式之重點及差異彙整比較如下表。

- 員工酬勞之股份基礎給付如何課稅?

上述獎酬工具中,除員工酬勞配股,應於交付股票日以當日股票之時價課稅外,其餘情形皆訂有轉讓期間或履約期間之限制,並且員工有需出資之情形,故應於限制條件解除之可處分日(即既得條件達成日),就當日股票之時價超過認購價格之差額課稅。

- 員工酬勞之股份基礎給付在稅上是否有優惠之適用?

如同技術作價之緩課優惠(詳見系列二),員工酬勞之股份基礎給付下,員工於取得股票當年度或可處分日年度按時價計算全年合計新臺幣五百萬元總額內之股票,得選擇免予計入當年度所得額課稅,而延緩至轉讓、贈與、作為遺產分配或送存保管劃撥帳戶時,按當日時價為基準課稅。

同樣為解決股票課稅價值因課稅之延緩而提高之問題,選擇適用緩課優惠者,員工自取得股票日起,持有股票且繼續於發行獎酬公司(包括符合一定條件之控制公司或從屬公司)服務累計達二年,於延緩課稅時之當日時價高於取得股票或可處分日之時價者,得以取得股票或可處分日之時價為基準課稅。

特別提醒注意,上述優惠所稱之員工,不包括發行獎酬公司之董事及監察人。

綜上,囿於資金有限及留住人才目的,並考量員工努力成果能從公司價值之提升得到回報,而更能為公司付出心力,形成與公司間之長期經營夥伴關係,創業家可依實際需求採行合適的股份獎酬工具,並善用緩課優惠,降低員工未取得現金即須課稅之阻力,以提高激勵效果。

我們整理出來的【生技新創稅務系列】到此告一段落,帶您回顧一下:

創業家們如果有其他稅務上的問題,歡迎和國家新創獎的專家團隊聯繫!

-

追蹤我們 ▎

-

-

Copyright © 2012 - 2024 Research Center for Biotechnology and Medicine Policy (RBMP). All Rights Reserved