創業的起源往往源自於一個好的技術,技術是創業團隊的核心,是公司發展的重要環節,在資源有限的創業初期,新創團隊大多選擇以技術作價入股,技術股不僅可作為招募人才的關鍵因素,股權的分配更會影響投資人入股意願,此外創業團隊也可能面臨技術入股衍生而來的個人所得與課稅問題。為此,國家新創奬特舉辦創新創業工作坊,邀請安侯建業聯合會計師事務所、生奕科技以及醫盟科技,由會計師及創辦人的不同角度,與現場團隊分享實戰經驗。亦於創新創業工作坊後,將主講議題彙整以專欄文章方式,讓生技新創企業更進一步了解股權結構與技術入股之注意事項。

新創事業該注意的股權結構及技術入股

講者:安侯建業聯合會計師事務所稅務投資部 洪銘鴻會計師

生技新創公司能否成功主要由核心技術、技術(或經營)團隊與資金挹注等三個關鍵因素構成,而此三個關鍵因素相互間息息相關。公司未來潛在獲利與成長動能來自領先業界的研發技術,而公司取得技術的過程即可能衍生技術出讓人的稅負效果。另創業團隊於引進投資人挹注資金過程中,則應同步考量持股結構變動情形,在有限資金下選擇公司型態與入股方式,以確保未來能夠掌握公司控制力與決策權。

一、有關技術取得方式之注意事項

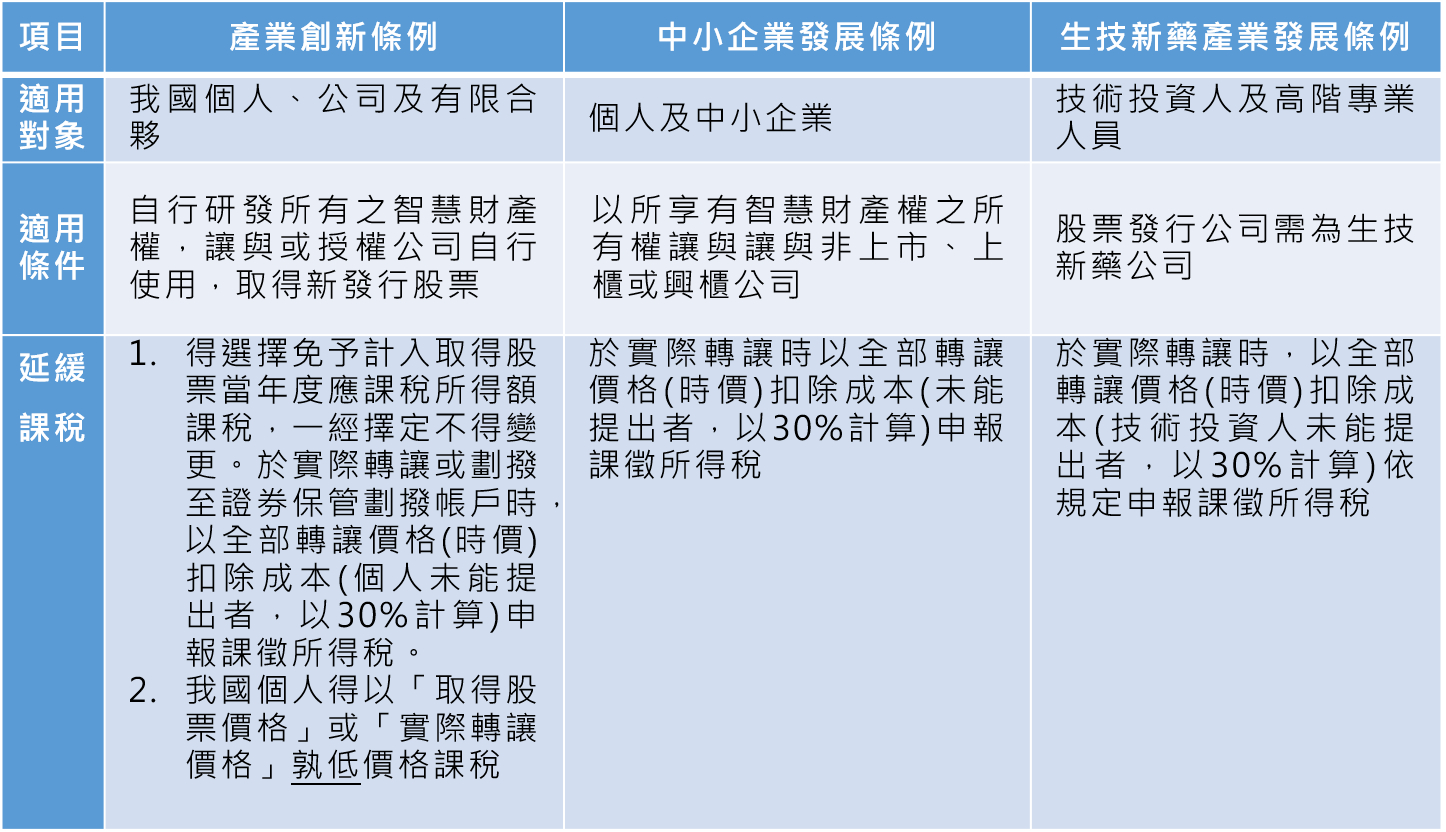

1.實務常見個人或公司以其所有之專利技術作價予公司並取得公司新發行股份,則須注意目前產業創新條例、中小企業發展條例及生技新藥產業發展條例對技術作價入股緩課之規定存在部分差異。

2.綜上分析,則個人以技術作價入股允應優先考量適用產業創新條例之租稅獎勵最為有利。而個人技術作價部分,按財政部94年10月6日台財稅字第09404571980號令規定,技術作價入股須就作價之專門技術價值與換入股票價值差額計算財產交易所得併入綜合所得課稅;若未能提出成本、費用之證明文件者,得按作價抵充出資股款之30%設算該專門技術之成本及必要費用。

3.又常見新創企業之起源技術來自學校或研究機構,則產業創新條例亦有針對學研機構創作人技術入股緩課之規定。即以自行研發且依科學技術基本法第六條第一項歸屬其所有之智慧財產權,讓與或授權公司自行使用,所取得該公司股票,並依法分配予該智慧財產權之我國創作人者,該我國創作人取得之股票,得選擇免予計入取得股票當年度應課稅所得額課稅,而於實際轉讓時,再將全部轉讓價格作為該轉讓或撥轉年度之薪資所得,依所得稅法規定計算並申報課徵所得稅。另學研機構創作人自取得股票日起於我國境內之產業、學術或研究機構服務並從事研發累計達2年,於股票轉讓或劃撥至集保帳戶時,亦得以「取得股票價格」或「實際轉讓價格」孰低價格課稅。

二、有關公司型態選擇之注意事項

1.目前常見新創公司以閉鎖型公司作為與投資人之合資主體,重點在於可透過以較低資金即獲得較多持股術方式,間接持有新創公司之控制力與決策權。在公司法修正後,已將諸多閉鎖型公司相關規定納入一般股份有限公司適用範圍,惟若於創業夥伴間或與投資人間有轉讓持股限制之約定,則目前僅能透過設立閉鎖型公司並於章程中載明,始得為之。一般股份有限公司於股份自由轉讓原則下,無法限制股東間之股份轉讓行為。

2.另新創公司於創業時往往即思考公司未來邁向資本市場的可能,則即應思考與投資人共同持有之合資公司與實際營運公司之設立地點。因公司所在地攸關未來資本市場的選擇,例如台灣公司可在台灣掛牌,而境外開曼公司雖亦可以回台上市方式在台掛牌,惟須特別注意集團海內外營運規模限制與近期開曼公司之經濟實質法案之影響。當然,開曼公司亦是目前全球諸多資本市場普遍接受之掛牌主體。

三、有關員工獎酬入股之注意事項

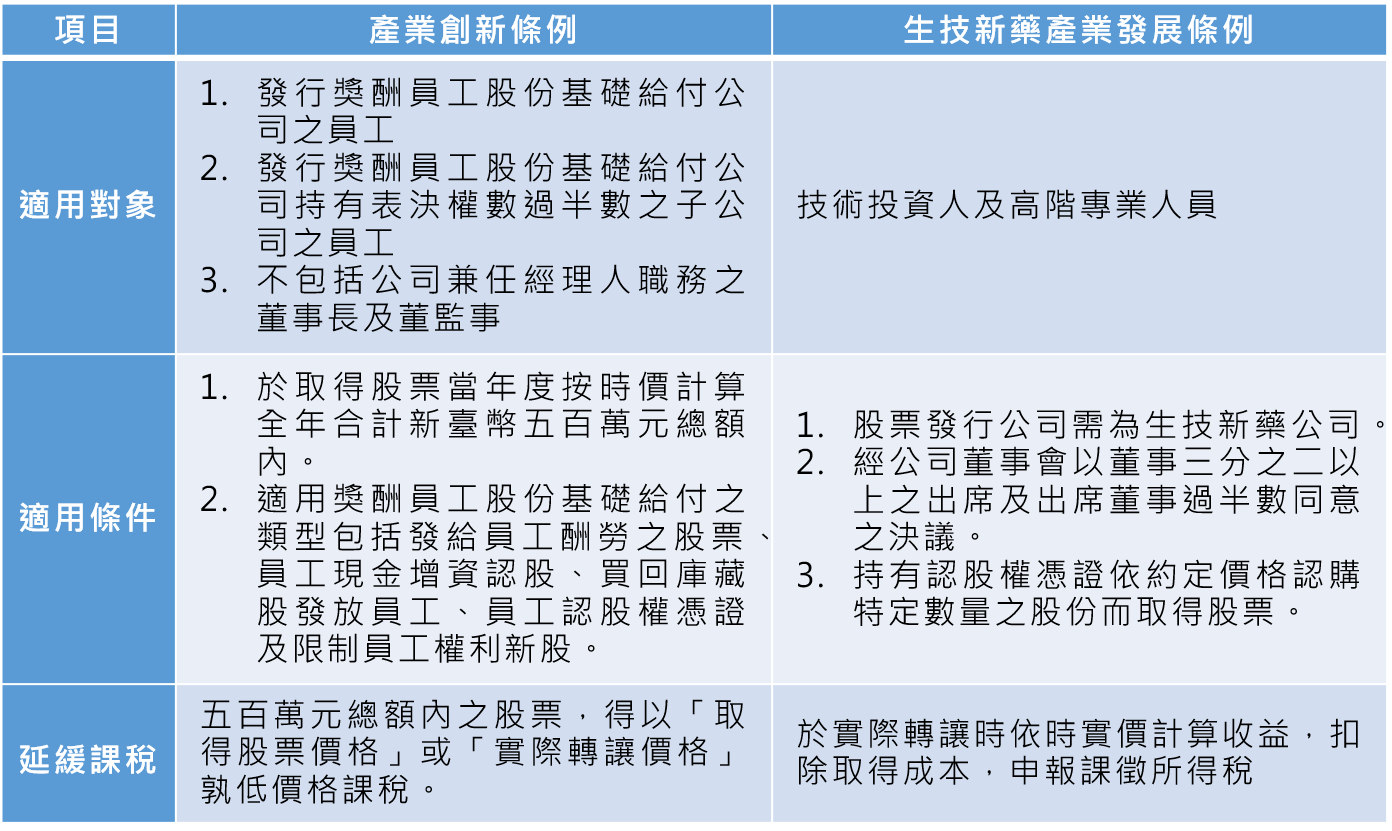

1.常見以獎酬員工股份基礎給付,作為獎勵員工並作為創業團隊未來持續增加持股之方式。因此須注意目前產業創新條例及生技新藥產業發展條例對獎酬員工股份基礎給付課稅之規定存在部分差異。

2.綜上分析,員工獎酬入股允應優先考量適用產業創新條例之租稅獎勵最為有利。因兩者雖然均有延緩課稅效果,惟產業創新條例下尚可選擇於五百萬元總額內之股票,以「取得股票價格」或「實際轉讓價格」孰低價格課稅。且產業創新條例於股份基礎給付適用對象之範圍亦較多元。

生技新創事業係台灣經濟持續成長很重要的一環,而成功之因素除了取決於前端的創新技術與靈活的行銷策略外,財務與稅務往往在背後扮演關鍵性的角色,而有效的稅務風險管理更會讓事業在推展過程中無後顧之憂,故事業在開創之初可能就要對稅務有基本的瞭解與掌握。而以下稅務調整追求之目標與重點提供參考。

- 稅負合理化:繳該繳的稅,省能省的稅

- 稅務合規化:降低未來違章處罰之風險

- 稅後利潤極大化:公司與股東階段整體評估,創造稅後利潤極大化。

- 保留投資彈性:保留未來投資架構或股權結構調整之彈性。

-

追蹤我們 ▎

-

-

Copyright © 2012 - 2024 Research Center for Biotechnology and Medicine Policy (RBMP). All Rights Reserved